Na de 8e perioderapportage is het saldo van onze jaarrekening verder gestegen naar bruto positief € 10.897.000.

Het extra verschil bestaat uit:

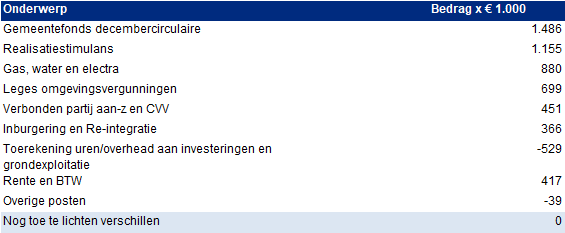

Hieronder geven wij een toelichting op de grootste verschillen.

Gemeentefonds

Half december 2025 ontvingen wij de decembercirculaire gemeentefonds. Gezien de datum van ontvangst konden we de gevolgen van de circulaire niet meer aanpassen in onze ramingen. De belangrijkste posten die waren opgenomen in de circulaire waren de compensatie van kosten voor de medewerkers sociaal ontwikkelbedrijven (€ 346.500) en onder andere compensatie voor meerkosten Oekraïne in het sociaal domein (€ 135.500). Het resterende voordeel bestaat uit positieve bijstellingen als gevolg van definitieve aanpassing van hoeveelheden en diverse maatstaven in de algemene uitkering en een aantal kleinere posten. Daarnaast had de algemene uitkering nog een bedrag voor de Wet versterking regie volkshuisvesting (€ 189.000). Dit bedrag hevelen we over naar 2026. Een nabetaling in 2026 over het boekjaar 2025 levert ons nog een voordeel op van € 205.000.

Realisatiestimulans

De Realisatiestimulans is een specifieke uitkering van het Rijk aan gemeenten voor het realiseren van betaalbare woningen. De uitkering is bedoeld om gemeenten financieel te ondersteunen met beperkte administratieve lasten. De gemeente heeft recht op een bijdrage van € 1.155.000. Deze bijdrage is gebaseerd op het aantal betaalbare woningen waarvan de bouw in 2025 is gestart. De bijdrage is niet opgenomen in de begroting. Begin 2026 heeft de Commissie BBV bepaald dat de verantwoording van deze uitkering moet plaatsvinden in het jaar waarin de bouw start. Hierdoor kon de bijdrage niet meer worden begroot. Het bedrag is daarom in de balans opgenomen als nog te ontvangen bedrag.

Gas, water en electra

Ten opzichte van de piekjaren in 2021-2023 daalden de energieprijzen in 2024 en hielden we € 750.000 over op het budget energiekosten. Vanwege de onzekerheid op de energiemarkt voerden we voor 2025 een voorzichtige bijstelling van de energiekosten door van € 220.000 in de begroting. De in 2024 ingezette daling van de energieprijzen zette ook in 2025 door. Hierdoor hebben we een voordeel in 2025 van € 880.000.

Leges omgevingsvergunningen

De aanvragen en legesopbrengsten omgevingsvergunningen liepen tot en met het 3e kwartaal flink achter. Daarom raamden we in de 8e perioderapportage fors af. Daarna ontvingen wij nog aanvragen voor aanleg- en omgevingsvergunningen van grote projecten. Doordat we de vergunningen verleenden in 2025 kwamen ook de leges ten gunste van 2025. Hierdoor ontstond een positief saldo van € 541.000. Daarnaast hebben we minder aanvragen technisch getoetst door een bouwkundig constructeur. De voorziene proces-en gerechtskosten waren lager omdat de geraamde kosten voor de invoering van de Wet kwaliteitsborging niet zijn gebruikt. Ook is er een voordeel op het afwikkelen van balansposten in de boekhouding die een voordeel opleverden

Verbonden partij aan-z en CVV

Begin 2026 hebben wij de conceptjaarrekening 2025 van aan-z en CVV ontvangen. Daaruit blijkt dat er een voorlopig positief saldo is van € 228.000 voor aan-z en voor het collectief vervoer € 223.000.

Inburgering en Re-integratie

Het voordeel bij re-integratie komt vooral doordat we minder kosten hebben gemaakt. Het gaat om € 47.000 minder voor participatieverstrekkingen en € 13.000 minder voor werkgeverssubsidies.

Het geld dat we overhouden op de re-integratiebudgetten, voegen we toe aan de reserve Werk en Inkomen.

Voor 2025 hadden we € 280.000 apart gezet om achterstanden weg te werken bij het participatieverklaringstraject (PVT), om heronderzoeken voor inburgering te doen en om mogelijke tekorten bij de inkoop van leerroutes voor inburgering op te vangen. We hebben dit geld in 2025 maar deels nodig gehad, waardoor er een voordeel is ontstaan.

Toerekening uren/overhead aan investeringen en grondexploitatie

We rekenden minder uren toe aan investeringen € 489.000 en grondexploitatie € 40.000 dan opgenomen in de begroting. Dit geeft in totaal een nadeel van € 529.000.

Rente en BTW

We zijn verplicht om overtollige liquide middelen uit te zetten bij de schatkist van het Rijk. Het saldo is afhankelijk van het betaalritme op reguliere uitgaven, investeringen en inkomsten. Bij de 8e perioderapportage heeft de laatste bijstelling plaatsgevonden van de rentebaten. Het resterende voordeel is ontstaan in de laatste maanden van het jaar. Het recht op onze bijdrage uit het btw-compensatiefonds over 2023 was te laag vastgesteld. We hebben daarom nog een aanvullende bijdrage ontvangen van € 229.000.

Overig

Naast de hierboven genoemde voor- en nadelen zijn er nog andere verschillen. Deze staan onder ‘overige posten’. Dit zijn kleine verschillen in diverse budgetten. Budgethouders gaan zuinig om met de budgetten en zijn voorzichtig om hun budgetten te verlagen bij de 8e perioderapportage 2025. De rapportage stelden we in oktober op en dan is het jaar nog niet voorbij.